欧洲杯体育同比增长58.35%-开云官网切尔西赞助商 (中国)官方网站 登录入口

(转自:金投研)欧洲杯体育

2025年的河南富豪榜悄然生变——蜜雪冰城独创东说念方针红超、张红甫昆玉以1179亿元资产登顶,肃除了秦英林夫妇对河南首富宝座的历久摆布。这一变动让阛阓眼神再次聚焦于秦英林夫妇掌舵的牧原股份。行为中国生猪繁衍行业的巨头,这家从河南内乡县起家的企业,背后藏着一段超过30余年的创业流程。

1992年,秦英林与老婆钱瑛解除“铁饭碗”,回到家乡马山口镇,用沿途积贮买下22头仔猪,开启了养猪事迹。从着手的袖珍繁衍场到如今的行业龙。2014年,公司在深交所上市,借助成本力量加快膨胀,直到2024年,其出栏量已达7160.2万头,市占率达到了9.32%,成为名副其实的“养猪第一股”。

如今,牧原股份已构建起从饲料加工、种猪支持到生猪繁衍、宰杀加工的全产业链体系。秦英林夫妇虽让出河南首富之位,但凭借对牧原股份的十足控股,仍以超1300亿元资产稳居前方,而这家企业的打算施展,永久牵动着成本阛阓的神经。

01

二次上市,是否资金饥渴?

4月25日,牧原股份发布一季报,敷陈显露,本年一季度,牧原股份达成营业总收入360.61亿元,同比增多37.26%;达成净利润46.19亿元,同比增多287.87%,同比扭亏为盈。

但在跨过猪周期、赴港上市的同期,wind显露,上市以来,牧原股份已募资1121亿元。同期,现款流压力照旧不小。流动比率呈现负缺口,终端2024年末,牧原股份流动资产为613.19亿元,流动欠债为854.75亿元。

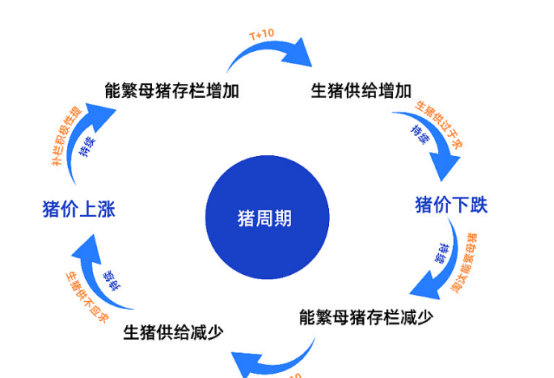

畜牧业的“命悬一线”,与猪周期息息关联。

所谓猪周期是一种经济时势,指的是猪肉价钱由于供需干系变化而呈现出的周期性波动。自2006年以来,我国阅历了五轮猪周期,每次基本四年傍边时辰。

对牧原股份市局面位影响最大的,为第三轮(2014年4、5月-2018年4月)和第四轮(2018年4月-2022年4月)。这两轮猪周期后,牧原股份也从一个行业场地巨头成长为寰宇巨头。

牧原股份发布公告称,公司已于2025年5月27日向香港联交所递交了刊行境外上市外资股(H股)并在香港联交所主板挂牌上市(简称“本次刊行并上市”)的央求。

二次港股上市背后是不是资金十分饥渴?

凭证2024年年报数据,牧原股份欠债总和高达1101亿元,资产欠债率达58.69%,虽较之前有一定程度的优化,但仍处于历史相对高位。参预2025年,格式依旧防碍乐不雅。

终端一季度末,公司有息债务领域超800亿元,其中短期债务高达621.7亿元,而同期账面货币资金仅为235.66亿元。简陋对比便可发现,公司存在着近400亿元的短期债务资金缺口,短期偿债压力如山般千里重。

若进一步真切分析,基于牧原股份2024年年度财务数据,通过wind数据进行测算,公司2024年最低资金保有量为202亿元(注,现款盘活率凭证营运资金成本盘活率简陋匡算)。

值得细巧的是,公司2024年受限资金超41亿元,账面货币资金执行为169.52亿元,剔除受限资金后可用资金仅为128亿元。这意味着公司可用账面资金与最低保有量资金之间存在超70亿元的缺口。

再将短期有息债务偿还纳入考量,2024年敷陈期期末,公司短期债务(仅短期借债、一年内到期的非流动欠债)为534.63亿元。玄虚各项测算,公司举座资金缺口超600亿。如斯浩大的资金缺口,对公司的资金流动性和泛泛运营组成了巨大挑战。

与此同期,咱们络续将眼神转向同业。

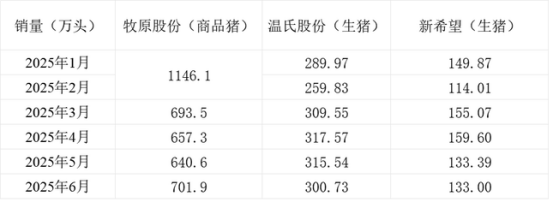

从销量来看,三大猪企生猪销量同比均增长,牧原股份环比增长,温氏股份和新但愿环比下降。

6月,牧原股份销售商品猪701.9万头,环比增长9.6%,同比增长58.35%。温氏股份销售生猪300.73万头(其中毛猪和鲜品270.39万头,仔猪30.34万头),环比下降4.69%,同比增长28.93%。新但愿销售生猪133万头,环比下降0.29%,同比增长3.38%。

从销售收入来看,牧原股份环比同比均增长,温氏股份和新但愿环比同比均下降。

6月,牧原股份商品猪销售收入127.99亿元,环比增长4.4%,同比增长27.65%。温氏股份生猪销售收入49.20亿元,环比下降7.57%,同比下降5.4%。新但愿销售生猪收入18.71亿元,环比下降5.12%,同比下降19.14%。

玄虚来看,不论牧原背后的财务情状若何,在阛阓份额和销售额上,行为头部企业阛阓施展各异化齐是很显然。

02

集约化繁衍的背后,散户何去何从

牧原的阛阓施展各异化从何而来呢?笔者合计主如果牧原股份的企业模式。

在上市的养猪企业里,牧原股份是一个相比极端的存在。因为它是独逐个家“自繁自养”的上市养猪企业。

一个养猪企业的坐褥三身分是:资金、地皮和关联步伐、东说念主力。牧原模式十分于企业需要拿出通盘这三项坐褥身分,以温氏为代表的“公司+”模式十分于企业仅承担其中的身分一资金,而二、三由互助农户来承担。

抛开坐褥成果不提,这两者的执行分离便是成本!

关于农户来说,地皮、步伐、和东说念主力着实是不计成本的(这还不包括繁衍户补贴)。而关于企业来说,这些身分的整合成本是不可不预见的。

那么,也便是说,一朝一个企业采选了通过“自繁自养”的方式全程我方干,那么和竞争敌手(“公司+”企业以及精深的散户)比,就十分于负重前行了。

因为打算模式的原因,阛阓的头部各异化越来越显然,这是否会挤占散户们的生涯空间?

咱们不妨望望散户们若何说。

在某繁衍行业相通论坛上,一位有着多年繁衍素养的老繁衍户发帖吐槽:“当年咱这小繁衍户靠着几亩地、几十头猪,日子还算寂静。可这几年牧原发展太快了,到处膨胀。他们资金浑厚,能承受永劫辰的价钱低谷。咱们呢,建造更新没钱,行情不好时,撑不了几个月就扛不住了。就拿客岁来说,猪价跌的工夫,牧原能靠着领域上风硬挺,咱们只可廉价抛售,幸亏底儿掉,嗅觉咱们的活路齐被他们占了。”

还有繁衍户在继承媒体采访时无奈暗示:“咫尺竞争太热烈了,大公司挤压得猛烈。像牧原,他们的仔猪成本比咱们低许多,卖猪的工夫价钱也有上风。咱们从种猪采购、饲料成本到疫病防控,哪一项齐比不上东说念主家。相通是养一头猪,东说念主家能赚,咱们可能就得赔,这交易越来越难作念,真不知说念还能坚捏多久。”

数据也从侧面反应出中小繁衍户的沉重处境。从2019年到2024年,我国中小散户养猪数目大幅下降,呆板估算,至少有百万计的中小养猪户退出阛阓。

从阛阓订价权角度来看,牧原等大型企业出栏量的大幅增多,使其在阛阓订价上领有了更大说话权。当阛阓供大于求时,大企业为保证本身利润,可能会压低生猪价钱,而中小繁衍户由于缺少阛阓影响力,只可被迫继承价钱着落,收入受到严重影响。在2021-2023年生猪价钱下行周期中,开阔中小繁衍户因难以承受廉价赔本,不得不退出阛阓。

这种阛阓样式的变化,无疑让中小繁衍户在阛阓竞争中处于残障地位,他们的利益在行业集约化进度中似乎正被阻抑“强抢”,生涯空间也被徐徐压缩,发出的声声感概与无奈吐槽,值得行业与社会深想。

03

牧原股份在猪周期中稳步膨胀,阛阓份额与功绩施展亮眼,却也靠近资金缺口的压力。

自繁自养模式带来头部上风的同期,也挤压着中小散户的生涯空间。

将来,能否更有东说念主文温文,若何均衡企业发展与行业生态欧洲杯体育,在成本运作与肃肃打算间找到支点,将是牧原股份乃至通盘这个词生猪繁衍行业需要捏续作答的课题。